Economía

Tal es el promedio de todos los distritos para un tributo distorsivo y de alto impacto sobre los precios, pero clave para las gobernaciones. En cuatro provincias la incidencia supera el 90%, Las intendencias, a su vez, suman las "tasas municipales"

Caputo y Francos con gobernadores dialoguistas. Los fiscos provinciales dependen mucho de un tributo tosco y mal visto por los especialistas

23 de febrero de 2025 21:20:00

El impacto generado por el Impuesto a los Ingresos Brutos en la economía argentina ha sido históricamente objeto de críticas frecuentes debido al incentivo que propicia hacia la informalidad económica. Al gravar cada etapa de la cadena de producción y comercialización sin permitir deducciones, este tributo incrementa significativamente los costos de bienes y servicios a través de un "efecto cascada". Este mecanismo de acumulación, según señalan empresarios, economistas y especialistas tributarios, representa un obstáculo tanto para el poder adquisitivo de los consumidores como para la competitividad de las empresas.

Expertos en la materia coinciden en categorizar este impuesto como "regresivo". Este calificativo se fundamenta en que el gravamen impacta de manera desproporcionada en toda la cadena de valor de los productos. Además, el alza en precios derivada de este impuesto afecta directa e indirectamente al consumo, generando mayores presiones sobre diversos sectores socioeconómicos.

Sin embargo, ese repudio generalizado no se traduce en la derogación de ese gravamen, o aunque sea una disminución de sus alícuotas. Los intentos se remontan a 1993 y desde entonces Ingresos Brutos sale indemne ante todos los avances en su contra. Y en algunos casos, con aumentos diferenciados en sus alícuotas.

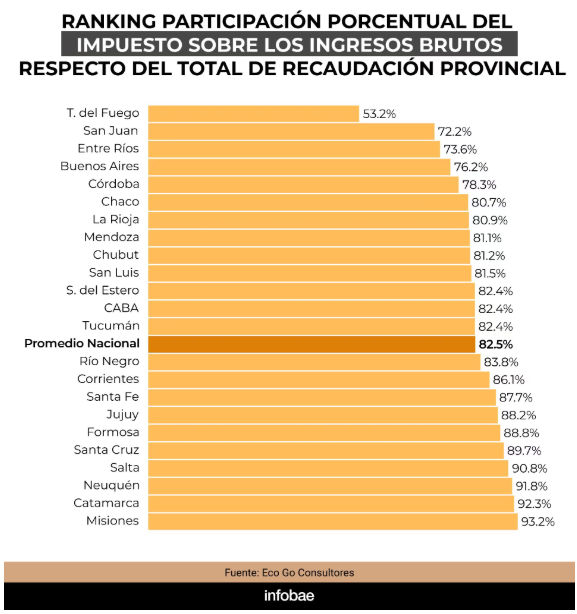

Cuánto pesa para las provincias

El impuesto a los Ingresos Brutos tiene un peso particularmente alto en la recaudación de las provincias, lo que claramente lleva a un rechazo generalizado por parte de las diferentes jurisdicciones de bajar el tributo.

De acuerdo con un análisis de Eco Go, Ingresos Brutos representa, en promedio, el 82,5% de lo que recaudan las provincias de impuestos locales. El resto se distribuye entre el Automotor, el Inmobiliario, Sellos y otros ingresos.

Claro está, que hay provincias que dependen menos de Ingresos Brutos que otras. Según el análisis de la consultora, en Tierra del Fuego ese impuesto tiene un peso del 53,2% en las arcas provinciales. Se trata de la jurisdicción menos dependiente de ese tributo. Le siguen San Juan (72,2%), Entre Ríos (73,6%), Provincia de Buenos Aires (76,2%) y Córdoba (78,3%).

En el otro extremo se encuentra Misiones. En ese caso, Ingresos Brutos representa el 93,2% de todo lo que recauda esa jurisdicción en impuestos provinciales. También están por arriba del 90% las provincias de Catamarca (92,3%), Neuquén (91,8%) y Salta (90,8%).

CABA, por su parte, se encuentra cerca del promedio, con un porcentaje del 82,4%.

Los cuestionamientos

El impuesto a los Ingresos Brutos fue creado en 1977 y puesto en ejecución de inmediato en todas las provincias, en el marco de un cambio del esquema tributario nacional y provincial iniciado en 1974 con el reemplazo de Réditos por Ganancias y seguido en 1975 con el Impuesto al Valor Agregado (IVA). Desde entonces -y más allá de los fundamentos teóricos que le dieron origen- se transformó en la principal herramienta de los ministros de Economía provinciales después de la Coparticipación Federal, al punto de alcanzar las proporciones ya señaladas. Pero también se convirtió en el blanco preferido de los empresarios, por una serie de cuestionamientos que se pueden sintetizar en los siguientes:

1. Al no poderse deducir de la etapa previa de la cadena de producción y comercialización, pasa a ser un costo adicional tanto para las empresas como para el consumidor final. "Cuando uno compra un bien, del precio total que se paga entre un 8% y 9% está explicado por Ingresos Brutos. Esto obedece a la acumulación que tiene", explica el especialista en impuestos Nadín Argañaraz.

2. Requiere incurrir en el costo de contratar de equipos de contadores dedicados específicamente a evaluar su impacto: las alícuotas varían de provincia en provincia y a veces año tras año dentro en un mismo distrito. Asimismo, el hecho imponible no es exactamente igual en las 24 jurisdicciones.

3. Transportar mercadería por todo el país implica mucho más que tributar en las jurisdicciones de origen y destino. Si un camión realiza un envío de la Ciudad Autónoma de Buenos Aires a Córdoba, pero carga combustible en Campana y cena en Venado Tuerto, también deberá tributar para bonaerenses y santafesinos.

El conflicto por las tasas municipales

No solo Ingresos Brutos ha generado polémica en los últimos meses. Recientemente, el Ministerio de Economía instó a las provincias a tomar medidas para que los municipios eliminen las tasas municipales cuyo valor exceda el costo real de los servicios brindados. Según la cartera, estas tasas serían "ilegales y arbitrarias" al coincidir, de manera total o parcial, con hechos imponibles o bases de impuestos nacionales coparticipables. En un escrito presentado, se solicitó también que los municipios que no acaten estas disposiciones sean excluidos de la participación en la masa de coparticipación federal.

Caputo pidió a los municipios que eliminen las tasas municipales cuyo valor exceda el costo real de los servicios brindados (Reuters)

El Gobierno nacional ya había adoptado medidas previas para combatir este tipo de cobros. Entre ellas, la prohibición a los proveedores de servicios públicos de incluir en sus facturas tasas que no guarden relación directa con los servicios suministrados. El objetivo ha sido evitar que los municipios continúen creando y aplicando tasas indirectas a través de otros canales de facturación. Además, se presentó una demanda ante la Corte Suprema de Justicia de la Nación contra el Municipio de Lomas de Zamora y la provincia de Buenos Aires por la presunta ilegalidad de la denominada "tasa vial", lo que generó un nuevo frente de controversia en torno a la carga tributaria.

En un contexto donde la inflación muestra signos de desaceleración, el conflicto en torno al cobro de tasas municipales permanece tenso. Mientras el Ejecutivo nacional intenta reducir la presión fiscal sobre la ciudadanía, muchos municipios resisten los llamados a disminuir o eliminar dichas tasas, argumentando la necesidad de recaudar fondos para sus gestiones. Este escenario refleja la complejidad de equilibrar las demandas tributarias locales con las directrices del gobierno central, una circunstancia que, hasta la fecha, no parece hallar un consenso entre las partes

Fuente Infobae

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

23/02/2025 23:51:00

A raíz de las inclemencias climáticas que se registraron el domingo por la tarde en la región, Benito Juárez debió soportar una intensa caída de agua que generó anegamientos, en tanto, el fuerte viento causó daños en algunas viviendas. leer mas

23/02/2025 17:21:00

23/02/2025 17:21:00

El Cura Párroco Pbtro. Juan Angel Dell Giorgio hace saber a la comunidad que durante la semana a iniciarse se realizarán Misas en el Templo Parroquial y otras actividades, por una petición especial: Por lluvia en Benito Juárez y su Distrito. leer mas

22/02/2025 22:50:00

El pontífice había pasado bien la noche, pero el cuadro se agravó este sábado a la tarde. Tuvieron que darle oxígeno. leer mas

Fallecio? en Benito Jua?rez, a los 82 an?os, el 20 de febrero de 2025 Sus restos sera?n inhumados el di?a 20 de febrero en la necro?polis local, previo oficio religioso en la Capilla Ardiente a la hora 19:00. Velatorio; Falucho 75 Casa de duelo: Av. Fortabat 91 Servicios Sociales Coop. de Electricidad de Jua?rez Ltda

FALLECIO EN BENITO JUAREZ A LA EDAD DE 84 AÑOS EL 08 DE FEBRERO DE 2025 SU ESPOSO: VALENTIN CESAR ARGUELLES SU HERMANA: FANNY CHAVES VDA DE SANSERVINO SOBRINOS, DEMAS FAMILIARES Y AMISTADES , PARTICIPAN DEL FALLECIMIENTO CON PROFUNDO DOLOR , SUS RESTOS FUERON INHUMADOS EL DIA 08 DE FEBRERO EN LA NECROPOLIS LOCAL, PREVIO OFICIO RELIGIOSO EN LA CAPILLA ARDIENTE A LA HORA 17.00 HOGAR DE DUELO: M ROLDAN 298. VELATORIO : FALUCHO 75. SERVICIOS SOCIALES COOP DE CONSUMO DE ELECT DE JUAREZ LTDA.

FALLECIO EN B. JUAREZ EL 13/02/25. EDAD: 74 AÑOS. SEPELIO: DIA 14/02/25 HORA : 11.00. RESPONSO: CAPILLA ARDIENTE. DE 9 A 11HS. VELATORIO: FALUCHO 75 . CASA DE DUELO: . AVELLANEDA 209. Servicios Sociales Coop. de Consumo de Electricidad de Juárez Ltda.

Falleció en Benito Juárez, a los 82 años, el 06 de febrero de 2025 Directorio y compañeros de trabajo de El Fénix Editora, acompañan a Josè Marìa y familia en este momento de profundo dolor. Elevan una plegaria por su eterno descanso en paz.

20/02/2025 16:50:00

20/02/2025 16:50:00

20/02/2025 14:08:00

20/02/2025 14:08:00

20/02/2025 13:38:00

20/02/2025 13:38:00

20/02/2025 12:04:00

20/02/2025 12:04:00

19/02/2025 11:53:00

19/02/2025 11:53:00

19/02/2025 11:51:00

19/02/2025 11:51:00

19/02/2025 11:49:00

19/02/2025 11:49:00

19/02/2025 10:34:00

19/02/2025 10:34:00

19/02/2025 10:31:00

19/02/2025 10:31:00

EL FENIX DIGITAL | EL DIARIO INDEPENDIENTE DE LA MAÑANA

Fecha de edición: 24/02/2025 | Número de edición: 6137

Propietario: Hugo Alberto Beain | Director: Hugo Alberto Beain

Domicilio: Av. Libertad 50 – Benito Juárez -CP (7020) – Buenos Aires – Argentina

info@elfenixdigital.com | Registro DNDA: 70011793

Siguenos

![]()

![]()

Copyright © 2025 | El Fenix Digital - El diario independiente de la mañana

Dobyt | CMS para diarios digitales | Creadores de Sitios

Dobyt | CMS para diarios digitales | Creadores de Sitios